2026年开年,A股与港股医药板块一扫往日阴霾、强势回暖,迎来久违的“五连涨”行情。

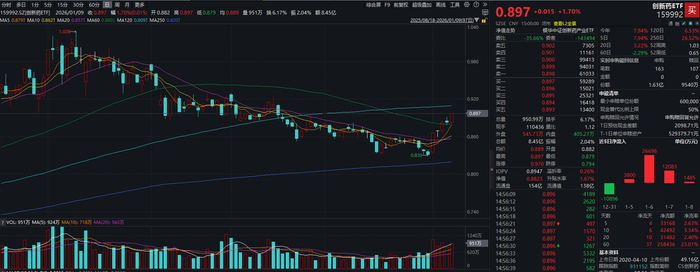

截至最新收盘,A股创新药ETF(159992)报收0.897元/股,涨1.7%,单日成交金额达8.45亿元,年内累计上涨7.94%;维康药业、前沿生物-U、泓博医药等个股今日实现涨停,上海谊众、悦康药业、益诺思、智翔金泰-U、联环药业跟涨。

港股市场表现更为强劲,港股通创新药ETF(159570)报收0.553元/股,涨0.91%,成交金额5.72亿元,年内累计涨幅达11.04%;晶泰控股今日领涨10.48%,昭珩新药、博安生物、君实生物跟涨超5%。

这波市场情绪的逆转非空穴来风,而是政策支持、支付革新与出海爆发三重逻辑协同发力的结果。在刚刚过去的2025年,中国创新药产业交出历史性成绩单——出海授权交易总额突破1300亿美元、交易数量157起、上市新药76个,核心指标均创新高。

2026年开年,新版医保目录与首版商保创新药目录同步落地,叠加地方政策加码与监管层明确创新药“中国首发”的支持导向,创新药板块进一步迈向价值兑现期。

政策加速器,创新药审批进入快车道

供给端的系统性改善,是创新药行情的核心催化剂。从国家到地方,一系列政策形成合力,既加速了创新药上市节奏,也引导行业从泛泛创新转向聚焦临床需求。

监管层面持续优化审评审批流程,推动创新药“中国首发”。

1月6日至7日,国家药监局在2026年全国药品监督管理工作会议上明确表态,对新机制、新靶点的创新药,在沟通交流、临床试验、注册申报、审评审批全链条强化服务支持。同日,国家药监局发布进一步优化临床急需境外已上市药品审评审批,核心举措包括鼓励全球同步研发、加速审评、压缩检验、优化核查、畅通临时进口等,旨在让更多境外好药更快惠及中国患者。

地方政策也同步加码。1月8日,广州市人民政府办公厅宣布印发《广州市加快建设先进制造业强市规划(2024-2035 年)》,提出加速创新药物战略布局,重点发展单克隆抗体、疫苗、血液制品、诊断试剂等生物制药,进一步夯实产业发展基础。

近年来,国家药监局不断优化创新药品审评审批流程,鼓励临床急需境外已上市原研药及仿制药在境内申报,显著缩短了创新药的上市周期,推动创新成果密集兑现。

2026开年,创新药获批节奏尤为密集。

截至目前,已有恒瑞医药子公司的瑞拉芙普α注射液(胃及胃食管结合部腺癌一线治疗)、百济神州的索托克拉片(慢性淋巴细胞白血病治疗)、赛诺菲的普乐司兰钠注射液(家族性乳糜微粒血症综合征)、泽璟制药的注射用人促甲状腺素β(分化型甲状腺癌术后评估)等重磅药物相继落地,为全年产业发展定下创新驱动基调。

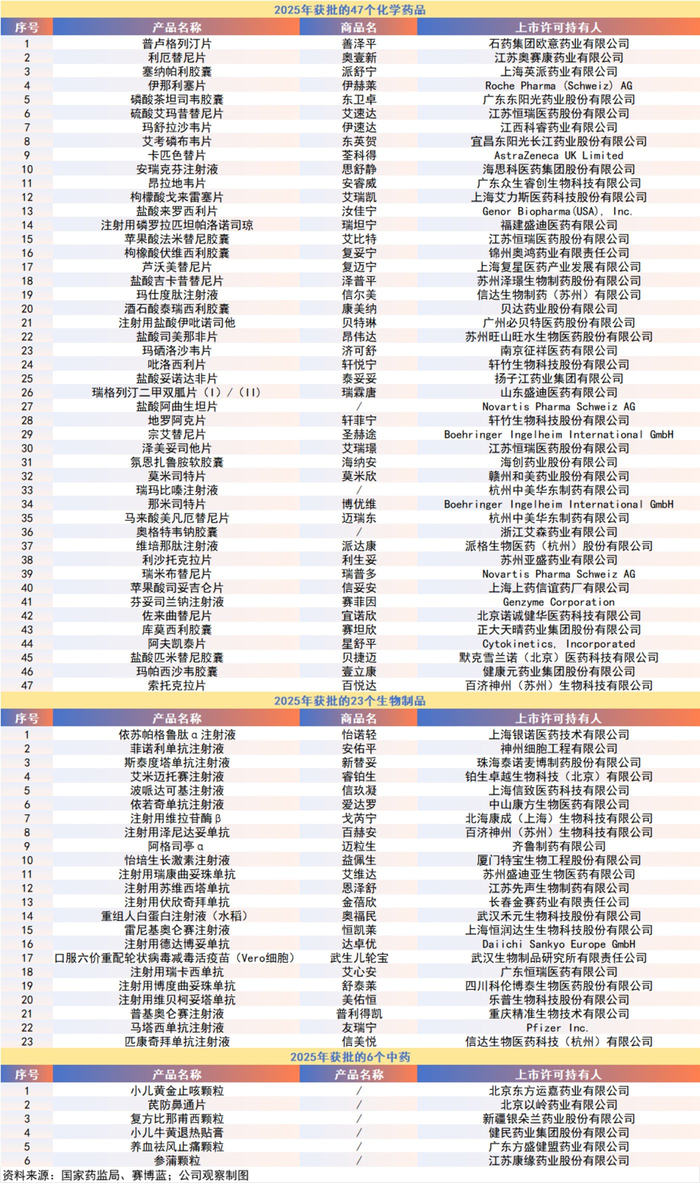

2025年供给端表现更为亮眼,全年批准上市创新药76个,创历史新高。其中肿瘤治疗领域占比超三分之一,继续成为创新药研发主战场。

从来源看,国产创新药占绝对主导。76个品种中,仅11个为进口创新药,国产率高达85.53%,47个化药中,38个为国产创新药,9个为进口创新药;23个生物药中,21个为国产创新药,2个为进口创新药。

而据Insight数据库最新预测,2026年还将有12款上市申请被纳入优先审评审批的重磅抗肿瘤创新药有望在国内首次获批上市。这些药物涵盖血液肿瘤、实体瘤等多个治疗领域,针对套细胞淋巴瘤、非小细胞肺癌、肝细胞癌、胃癌等多种肿瘤类型,为患者带来更多治疗选择。

支付端破局,从上市到赚钱的关键一跃

支付端的革新,是创新药企业实现盈利的关键保障。

长期以来,“支付难”是制约中国创新药发展的核心瓶颈。即使产品成功上市,高昂的定价与有限的支付渠道,使其难以快速放量,企业也无法高效回收巨额研发成本。这一局面在2025年末至2026年初迎来系统性破解——一个以“真支持创新”为导向的多层次支付体系正式建成并落地运转。

2026年1月1日起,新版医保目录与首版商保目录正式实施。

这一体系的创新在于首次构建了“基本医保保基本,商业健康险保创新”的协同模式,为不同价值、不同定位的创新药铺就了差异化商业化路径。

在基本医保层面,政策持续向创新药倾斜。2025年12月国谈落地,114种药品成功纳入医保目录,成功率达88%,创历年新高。尤为值得关注的是,80%的创新药在上市两年内即可进入医保目录,医保支付占比持续提升,有效解决了创新药“用药贵”的痛点。

以PD-1抑制剂为例,纳入医保后年患者治疗费用从数万元降至千元级别,带动销量大幅增长,推动恒瑞医药、信达生物等企业的相关产品成为百亿大单品。

首版商保创新药目录的出台,则为高价值创新药提供了关键补充。2025年12月,19种高价值创新药被纳入首版商保目录,涵盖肿瘤、罕见病等领域,这些药品因价格较高或适应症人群较窄,难以进入基本医保,商保的衔接不仅提升了患者用药可及性,更保障了企业的盈利空间。

出海爆发,打开全球化增长的天花板

如果说政策与支付改革是修好内功,那么出海业务的爆发式增长,就是中国创新药外功精进、赢得全球认可的集中体现,也为2026年板块行情注入核心动能。

2025年中国创新药出海实现跨越式增长,全年出海授权交易总额达1356.55亿美元,首付款70亿美元,交易数量157笔,较2024年的519亿美元、94笔大幅提升。

从交易标的来看,抗体类新药(尤其是PD-(L)1+双抗)、ADC药物、GLP-1R靶点新药成为海外药企关注焦点;出海模式也持续升级,从早期临床前授权为主,转向后期临床阶段授权占比提升,部分企业甚至开始在海外自建渠道,向跨国药企转型。

出海业务的爆发,不仅为创新药企带来丰厚的首付款与里程碑付款,更带动了产业链上下游协同受益。多家CRO(合同研究组织)企业新签订单逐季度加速,项目量实现双位数增长,2025年四季度以来,实验用猴、安评报价及临床项目价格均呈提升趋势,客户需求保持旺盛。兴业证券预测,2026年CRO行业业绩有望进入改善周期。

在CDMO(医药合同研发生产机构)领域,中国企业在全球供应链中的地位难以替代。美联储降息预期有利于全球早期研发需求回暖,全球型CDMO订单保持强劲;小分子CDMO行业订单稳健增长,ADC、多肽、双抗等新分子领域订单快速提升。兴业证券预测,随着后期临床与商业化项目陆续交付,2026年CDMO业绩或继续保持快速增长。

整体来看,创新药板块的开年“开门红”,是政策端的审批提速与方向引导、支付端的双目录协同破局、产业端的出海爆发与产业链联动三大逻辑形成的共振。拥有真正源头创新能力、国际化视野和强大执行力的企业,将持续享受行业成长与价值重估红利。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)